EN PRIVÉ

Quatrième trimestre 2021 : La reprise économique soumise à des vents contraires

Après le pic de la reprise, une croissance plus risquée

La croissance économique resterait soutenue dans les trimestres à venir, notamment dans les économies développées grâce à des marchés du travail qui se normalisent et des conditions monétaires et financières toujours très accommodantes. Elle continuerait pour autant d’être inégale entre les régions du monde et soumise à différents risques qui pourraient en affecter la vigueur.

La croissance économique a poursuivi son rapide redressement grâce au vigoureux soutien des pouvoirs publics, au déploiement de vaccins efficaces et au redémarrage de nombreuses activités économiques. Le PIB mondial est aujourd’hui globalement supérieur à son niveau d’avant la pandémie, laissant penser que le pic de la reprise est passé. La croissance devrait rester soutenue dans les trimestres à venir, notamment dans les économies développées grâce à des marchés du travail qui se normalisent et des conditions monétaires et financières toujours très accommodantes. Différents risques pourraient cependant affecter la vigueur de cette reprise.

Tout d’abord l’évolution de la situation sanitaire reste incertaine et inégale selon la capacité des pays à « vivre avec ». Dans les pays en voie d’atteindre un niveau de vaccination relativement élevé – tels que les pays européens ou les États-Unis – les règles de distanciation pesant sur l’activité économique continueront d’être assouplies, permettant à la reprise de se poursuivre. Par contre, dans les pays continuant d’afficher des taux de vaccination limités ou conservant des politiques sanitaires fermes, les restrictions sanitaires pourraient peser plus durablement sur leur économie selon la circulation du virus. Il en résulte un risque d’hétérogénéité marquée des économies entre les différentes régions du monde.

Ensuite, le ralentissement de l’économie chinoise pourrait être plus important qu’anticipé. En effet, le maintien d’une politique 0-Covid implique un ralentissement de la demande interne et contraint ses capacités de production. Les politiques de « prospérité commune » pourraient ensuite aussi peser sur la dynamique de court terme même si elles s’avéraient positives à plus long terme. Enfin, la faillite d’Evergrande pourrait avoir pour conséquence un ralentissement plus important des marchés immobiliers, moteur important de l’activité en Chine.

Par ailleurs, la crise sanitaire continue de maintenir des difficultés importantes pour certains secteurs et chaînes de production. Ces difficultés imposent des pressions sur les coûts de certains intrants, qui peuvent faire porter un risque sur les marges des entreprises ou sur l’inflation si elles arrivent à transmettre une partie de ces coûts sur leur prix de revente. Ces récentes pressions sur les prix reflètent en majeure partie des facteurs transitoires. L’inflation devrait revenir à ses niveaux d’avant la pandémie dans la plupart des pays en 2022. Si ces pressions devraient rester transitoires, elles présentent un risque à suivre, notamment pour les économies émergentes pour lesquelles on constate un risque accru de stag-flation (inflation élevée et croissance affaiblie).

Enfin, des contrastes persistent en termes de politiques de soutien entre les économies développées et les économies émergentes. Les États-Unis devraient être le principal moteur de la croissance de la demande mondiale, avec des politiques macro-économiques qui devraient rester expansionnistes. La zone euro devrait réduire son soutien budgétaire, tout en restant accommodante, et la BCE ne réduira que très progressivement les mesures de soutien contre la pandémie. Cependant, les économies émergentes seront contraintes par les hausses des prix et les pressions sur le taux de change. Plusieurs banques centrales de ces pays ont déjà resserré leur politique monétaire. Sur le plan budgétaire, le soutien sera également limité.

Dans ce contexte, les banques centrales des économies développées devraient conserver une tonalité accommodante même si elles commenceront progressivement à réduire leurs achats d’obligations souveraines. Elles s’adapteraient ainsi à la réduction progressive des besoins de financement des États. Du côté de la Chine, où la banque centrale avait amorcé avant l’été un pas vers un assouplissement de sa politique, les incertitudes économiques confirmeront cette inflexion vers une politique monétaire plus accommodante.

Focus sur les actions : la prudence est de mise

Les actions mondiales ont gagné plus de 80 % depuis leur plus-bas de 2020 atteint le 23 mars mais les marchés actions européens continuent d’afficher un potentiel de rattrapage intéressant.

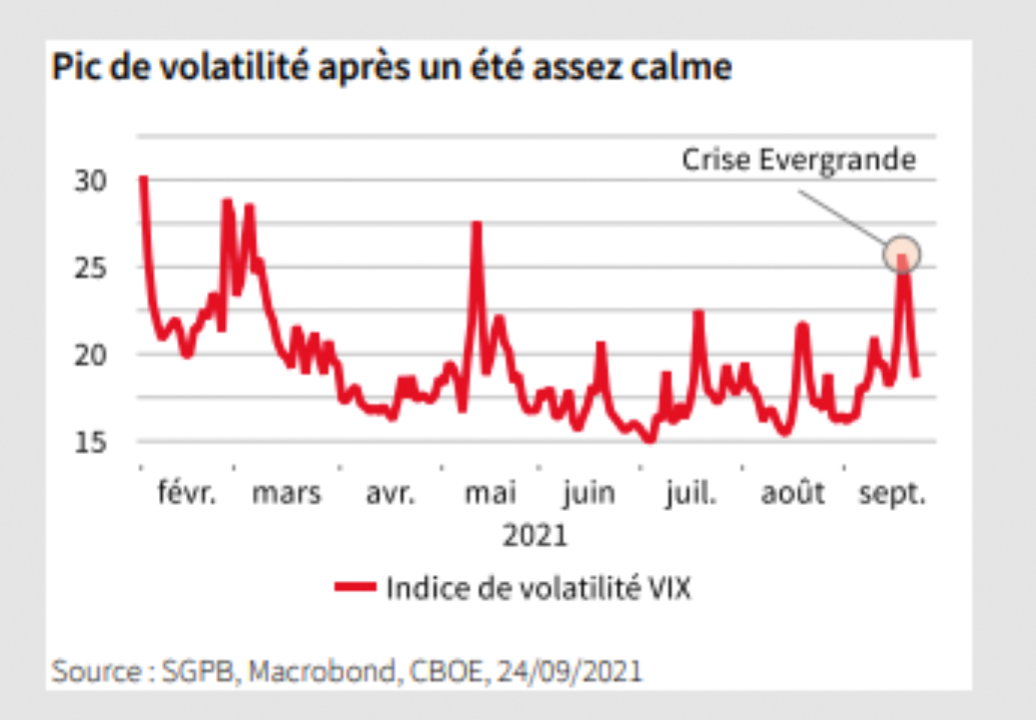

États-Unis. Le mois de septembre est connu pour être le pire mois de l’année pour les actions américaines. Cette année, c’est notamment la situation d’Evergrande qui explique cette mauvaise performance. En effet, l’effondrement potentiel du géant immobilier chinois, dont la dette s’élève à plus de 300 milliards de dollars, a fait craindre un risque de contagion. Ainsi, lors de la séance du 20 septembre, le S&P 500 a enregistré sa pire journée depuis 4 mois en perdant 1,7 %. Le VIX (indicateur de volatilité du S&P 500) a bondi à 25 lors de cette séance, niveau inobservé depuis le mois de mai. Même s’il a baissé depuis, ce coup de semonce suggère que les actions américaines sortent peu à peu de leur régime de faible volatilité que l’on a pu connaître ces dernières semaines. Dans le même temps, le discours du président de la Réserve fédérale était très attendu et a finalement rassuré les marchés malgré une tonalité un peu moins accommodante. En effet, Jérôme Powell a laissé entendre que l’annonce du « tapering » pourrait avoir lieu lors de la réunion de novembre. De plus, la probabilité d’une hausse des taux en 2022 s’est accrue avec une égalité dans les votes entre les membres et les prévisions de croissance ont été un peu abaissées pour cette année et relevées pour la suivante. Le marché pourrait donc continuer de bénéficier du contexte de poursuite de reprise économique, avec des liquidités toujours abondantes. Néanmoins, les valorisations restent toujours extrêmement élevées et plusieurs facteurs de risque persistent, telles que la moindre rapidité de vaccination des américains ou encore les discussions autour de la politique budgétaire et notamment autour du plafond de la dette.

Zone euro. Après avoir mis en place un programme d’achats « urgence pandémie » visant à absorber la forte progression des dépenses publiques des États de la zone euro, la BCE a fait le choix de re-calibrer à la marge ce programme en réduisant ses achats mensuels de près de 80 milliards d’euros à environ 60-70 milliards. Cette réduction n’est clairement pas une inflexion de politique monétaire : les achats resteront suffisants pour absorber les excès de dettes publiques à venir et surtout la BCE garde de la flexibilité pour les ajuster à la hausse ou à la baisse durant les mois qui viennent. Par ailleurs, la BCE prend acte de l’amélioration de la situation de la zone euro, à la fois du fait d’une reprise plus élevée durant l’été et de perspectives soutenues par le niveau élevé de vaccination. Les marchés de la Zone euro continuent donc d’afficher un potentiel de progression intéressant en profitant de la poursuite de la reprise économique forte, notamment les secteurs sensibles aux cycles comme les matériaux, les valeurs industrielles, les valeurs financières, la consommation cyclique et l’énergie.

Marchés émergents. Les inquiétudes concernant les conséquences de la politique 0-covid, la crise Evergrande ou encore les données montrant un ralentissement en Chine ont fait chuter les actions émergentes. Les analystes ont d’ailleurs revu à la baisse leurs prévisions de croissance de fin d’année. Toutefois, les marchés émergents commencent à redevenir intéressants par leurs valorisations raisonnables et une croissance des bénéfices attendue dans les années à venir.

Clémentine Galles,

Chef Économiste et Stratégiste, Société Générale Banque Privée,

21 octobre 2021