EN PRIVÉ

Les banques centrales accélèrent le tempo

Des craintes de ralentissement des économies agitent les marchés financiers. Les principales économies ont envoyé des signaux moins favorables durant l’été.

Aux États-Unis, des indicateurs avancés déçoivent tandis que le marché du travail se dégrade légèrement. En Europe, la faiblesse de l’activité allemande et les difficultés politiques de différents pays, dont la France, font craindre un ralentissement plus marqué. En Chine, la morosité de la demande interne persiste. Ces signaux ont provoqué un regain de volatilité sur les marchés, avec une correction des indices actions et une baisse des taux d’intérêt, en particulier aux États-Unis.

Focus économique

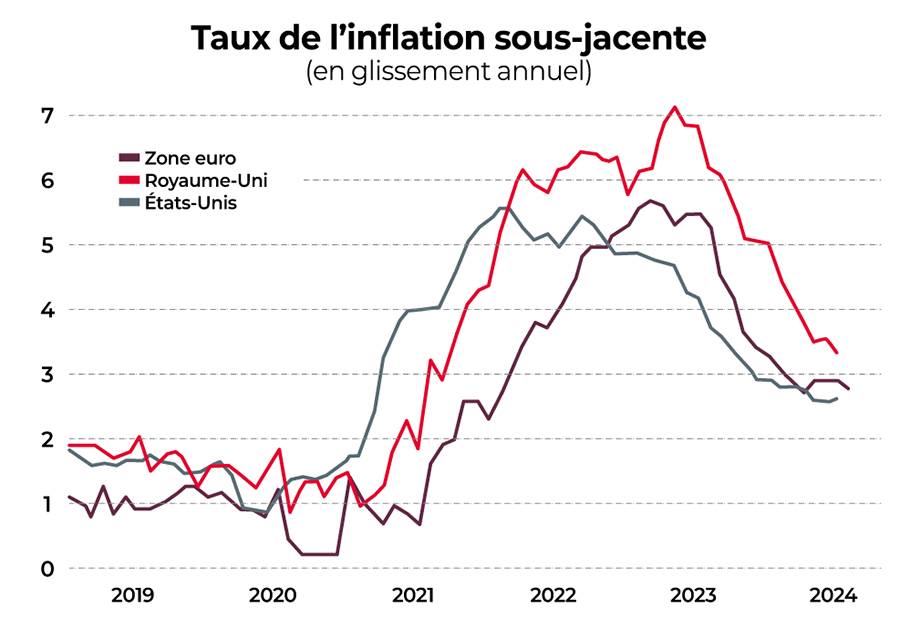

Depuis le début de l’été, certains indicateurs font craindre un ralentissement plus marqué qu’anticipé des économies développées. Cependant, il y a bien eu une bonne nouvelle cet été, avec la confirmation de la baisse de l’inflation, à la fois aux États-Unis et en Europe. Cette confirmation devrait permettre aux principales banques centrales d’accélérer la détente de leur politique monétaire et ainsi redonner de l’air aux économies.

La Réserve fédérale (Fed) se préoccupe du ralentissement du marché du travail. Après avoir été particulièrement dynamique depuis le Covid, le marché du travail se détériore un peu aux États-Unis et alimente les craintes de récession. Pour autant, cette évolution semble davantage correspondre à une normalisation après une période hors norme. D’ailleurs, les entreprises continuent d’afficher une situation financière très favorable avec de très bons résultats et ne devraient pas enclencher à court terme un processus de réduction drastique de leurs effectifs. En parallèle, les ménages américains continuent de bénéficier d’une amélioration de leurs revenus, notamment en termes réels. Enfin, la Fed pourrait normaliser assez rapidement sa politique. En effet, la Fed a officiellement deux objectifs : l’inflation et le taux de chômage. Avec l’épisode récent de très forte inflation, elle a clairement mis la priorité sur ce premier objectif, assumant être prête à prendre le risque de provoquer un ralentissement marqué de l’économie. Dorénavant, l’inflation ayant confirmé sa détente, cela permet à la Fed de continuer à diminuer ses taux d’intérêt afin de limiter la progression du taux de chômage.

La Banque Centrale Européenne (BCE) devrait être sensible à la faiblesse de l’économie allemande. En Europe, l’économie allemande continue d’envoyer des signaux de faiblesse. Elle s’est avérée particulièrement vulnérable aux trois chocs récents, la crise Covid, la guerre en Ukraine et l’évolution de l’économie chinoise. L’Allemagne représentant un tiers de l’économie de l’union monétaire, son atonie pèse mécaniquement sur l’activité de la zone euro. Dans un contexte où l’inflation semble – enfin – confirmer sa détente (inflation à 2,2 % sur un an en août), la Banque Centrale Européenne (BCE) pourrait être tentée de desserrer plus nettement ses conditions monétaires et donner ainsi de l’air à l’économie allemande, et plus globalement à l’ensemble des économies de la zone euro. Aujourd’hui, les marchés attendent 2 baisses des taux d’ici la fin de l’année et 6 d’ici un an. Si les signaux conjoncturels et d’inflation se confirment, elle pourrait vouloir aller plus vite et plus fort (jusqu’à 3 baisses cette année).

Marchés actions

Les marchés actions mondiaux se sont illustrés par une très forte volatilité au cours de l’été : baisse marquée début août, pour les valeurs de croissance et celles du secteur technologique en particulier, suivie dans un deuxième temps d’un net rebond, notamment pour les valeurs décotées et les petites capitalisations.

ÉTATS-UNIS Après sa nette surperformance depuis plus d’un an, le marché actions américain a perdu du terrain cet été (-2,9 % depuis mi-juillet contre -2 % pour les marchés mondiaux). Les secteurs/styles qui avaient le plus progressé en un an (technologique, valeurs de croissance) sont ceux qui ont non seulement le plus souffert à la baisse mais le moins profité du rebond. Les données américaines mitigées (mais qui selon nous augurent d’un ralentissement modéré de l’activité) expliquent une partie de cette contre-performance. Néanmoins, les résultats des entreprises restent bien orientés et l’activité économique fait preuve de résilience. Les baisses de taux de la Fed, dans un contexte de soft landing (atterrissage en douceur), pourraient également soutenir ces marchés.

ZONE EURO Les actions européennes ont également connu un été difficile et restent dans le rouge depuis mi-juillet, mais elles s’avèrent en ligne avec les marchés mondiaux. De plus, les baisses de taux anticipées de la BCE et le repli de l’inflation devraient soutenir la consommation des ménages, qui est restée atone depuis le début de la guerre en Ukraine. Sa forte teneur en valeurs décotées, qui semblent bénéficier d’un bon momentum de marché depuis cet été, pourrait être favorable au marché européen.

Marchés obligataires

Dans un contexte de la poursuite de la désinflation, de baisse des taux des banques centrales et des marchés actions frileux, les obligations souveraines offrent encore un portage attractif et ont rejoué leur rôle de hedge (couverture) dans des épisodes de volatilité.

ÉTATS-UNIS Les taux souverains américains ont connu de fortes baisses pendant l’été, retrouvant ainsi leurs niveaux de début d’année. Le taux du Treasuries à 2 ans (proxy des marchés pour le niveau des taux Fed funds dans un an) a diminué de 4,5 % mi-juillet à 3,8 % début septembre alors que le taux du Treasuries à 10 ans a diminué de 4,2 % à 3,8 %, se traduisant par une désinversion de la courbe de taux. Ces mouvements s’expliquent par la poursuite de la décélération de l’inflation et du marché du travail, tournant ainsi l’attention de la Réserve fédérale (Fed) sur son mandat de plein-emploi. En effet, alors que l’inflation de juillet s’est élevée à 2,5 % sur un an, en dessous des prévisions de la Fed, le taux de chômage a augmenté à 4,2 % au mois d’août, au-dessus de la prévision de la Fed. Dans ce contexte, Jerome Powell a confirmé lors de la conférence de Jackson Hole que la stabilité du marché du travail redevenait une priorité. Nous estimons ainsi que la Fed va procéder entre 75 pb et 100 pb de baisses de taux en 2024 dont 50 pb déjà entérinés en septembre.

ZONE EURO Dans le sillage des taux américains, les taux souverains des économies de la zone euro ont aussi connu des baisses au cours de l’été. Le Bund à 10 ans a diminué de 2,5 % à 2,2 % de mi-juillet à début septembre alors que l’OAT à 10 ans a diminué de 3,1 % à 2,9 %. Cependant, les primes de risques se sont écartées à 70 pb pour la France et à 142 pb pour l’Italie. Ce mouvement de baisse plus modérée qu’aux États-Unis et le léger écartement illustrent d’une part une désinflation plus lente, avec une inflation sous-jacente à 2,8 % au mois d’août, et une montée de l’instabilité politique, notamment en France. Dans ce contexte, pour la deuxième fois de l’année, la BCE devrait diminuer son taux directeur de 25 pb lors de la réunion du mois de septembre pour ramener le taux d’intérêt de la facilité de dépôt à 3,5 % ; tout en gardant une tonalité prudente compte tenu du rythme de désinflation plus progressif. En raison de cette tonalité plus prudente, les marchés s’attendent à une baisse supplémentaire de 25 pb au mois de décembre. Cependant, la décélération des salaires ainsi que la faiblesse de la demande interne dans plusieurs économies de la zone euro dont l’Allemagne et la France, peuvent conduire la BCE à accélérer son rythme de baisse de taux par rapport aux attentes des marchés.

Devises

À contre-courant de l’année, le dollar a enregistré un fort recul contre les principales devises développées, sur fond de réévaluation de la vitesse du cycle de baisse de taux de la Fed.

INDICE DOLLAR La devise américaine a reculé face aux principales devises développées et émergentes.

Parmi les devises développées, le dollar recule le plus face au yen japonais dans un contexte de politiques monétaires divergentes. Parmi les devises émergentes, le dollar gagne du terrain face aux devises latino-américaines sur fond de hausse des inquiétudes politiques au Mexique et au Brésil.

EUR/USD La devise européenne a nettement progressé contre le dollar au cours de l’été, passant d’une parité de 1,08 dollar par euro en août à 1,11 dollar, soit une hausse de près de 3 %. Cette appréciation reflète essentiellement le changement de perspectives sur le cycle de baisses de taux de la Fed. En effet, les bons chiffres d’inflation ainsi que le ralentissement du marché du travail ont conduit la Fed à confirmer le début du cycle de baisse de taux en septembre avec une tonalité accommodante. La BCE pour sa part devrait continuer son cycle de baisses de taux mais sur une tonalité plus prudente.

USD/JPY Le JPY a continué de se reprendre de manière très significative face au dollar au cours de l’été, revenant presque à son niveau de début d’année. Cette appréciation reflète d’une part le changement de la politique monétaire de la Fed mais aussi la continuation de la normalisation monétaire au Japon. Actuellement à 0,25 %, le gouverneur de la Banque du Japon (BoJ) a confirmé que l’autorité monétaire devrait poursuivre sa normalisation progressive, situant cette dernière comme la seule grande banque centrale qui resserre ses conditions financières. Par ailleurs, le débouclage de positions de carry trade (stratégie de portage) a renforcé l’appréciation du JPY.

EUR/CHF L’euro s’est déprécié d’environ 3 % face au franc suisse pendant l’été pour atteindre une parité de 0,94. D’une part, les incertitudes politiques en Europe devraient bénéficier à la devise suisse, d’autant plus dans un environnement de risques géopolitiques important. D’autre part, le fort excédent courant de la Suisse couplé à une réduction des réserves de change de la SNB devrait aussi soutenir la devise suisse.

Clémentine Gallès

Chef Economiste et Stratégiste Société Générale Private Banking, 19 septembre 2024