A LA LOUPE

Les taux à 10 ans

Lorsqu’un état veut emprunter sur les marchés, il émet une obligation. Un état qui emprunte à 3 % sur les marchés va donc émettre à 100 € un titre qui tous les ans va payer 3 € de coupon aux détenteurs et sera remboursé à 100 € lors de la maturité.

En revanche, le taux auquel cet état emprunte va varier dans le temps. Si le taux augmente, par exemple, alors l’obligation payant 3 % par an va perdre de la valeur, les investisseurs n’étant plus prêts à acheter au prix d’émission un titre qui paye moins que de nouveaux titres émis.

Le prix des obligations va donc varier à l’inverse du taux d’intérêt. Lorsque le taux monte, le prix des obligations déjà émises baisse. En revanche, une hausse du prix des obligations traduit une baisse du taux d’intérêt.

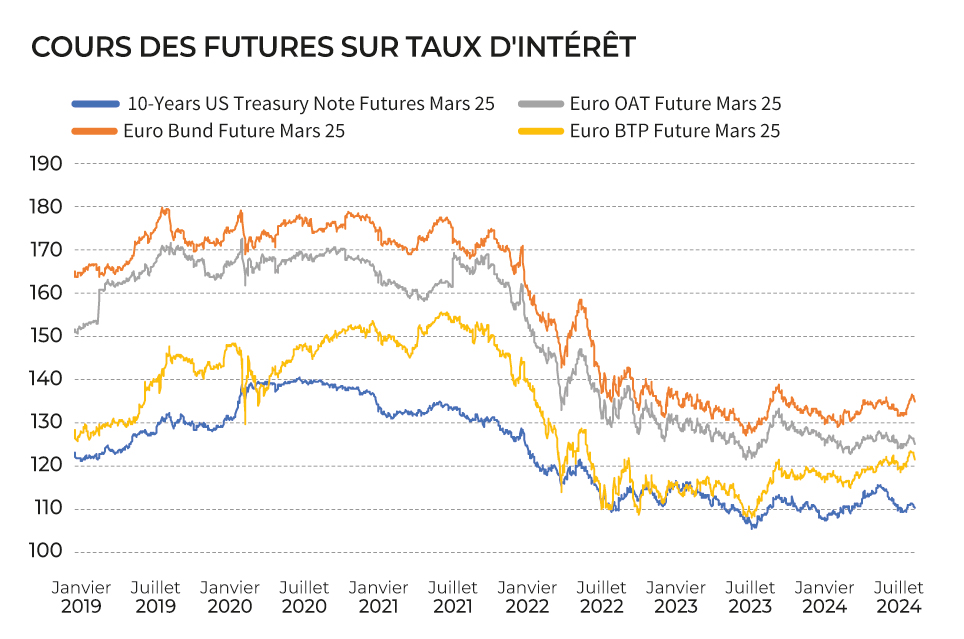

Les Futures T-note, Bund, OTA et BTP représentent le prix d’une obligation 10 ans qui aurait été émise à un taux de 6 % par les États-Unis, l’Allemagne, la France et L’Italie.

Des variations similaires peuvent être observées sur le cours de ces Futures, notamment une baisse très forte en 2022 qui correspond à une hausse généralisée des taux. En revanche, les écarts entre le prix des Futures d’un pays à l’autre ont aussi tendance à varier très fortement. L’écart, spread en anglais, entre le Future italien et français est ainsi passé de 23 € au 1er janvier 2019 à 3 €. L’écart entre l’OAT et le Bund a lui doublé depuis fin mai 2024.

Les Produits de Bourse permettent la mise en place de stratégies permettant aux investisseurs de profiter d’une baisse des taux avec notamment des Turbos Calls sur Future ou de hausse des taux avec un Put.

Ils permettent aussi d’exploiter un élargissement ou un rétrécissement de l’écart de taux entre les taux de 2 pays via l’achat simultané d’un Call et d’un Put. Un investisseur anticipant un élargissement du spread entre le BTP Italien et l’OAT française pourra ainsi acheter un Turbo Call OAT et un Turbo Put BTP.

Arnaud Courtois

Société Générale Produits de Bourse, 16 décembre 2024

Produits pouvants intégrer un effet de levier présentant un risque de perte du capital en cours de vie et à l’échéance. Ces produits s’adressent à des investisseurs avertis possédant suffisamment d’expérience pour comprendre leurs caractéristiques et, pour en évaluer les risques et capables de suivre leur évolution en temps réel.

STRIKE 263

CHIFFRES CLÉS

C’est le coût d’emprunt de l’État français, désormais au même niveau que celui de la Grèce, deuxième pays le plus endetté derrière le Japon et devant le Venezuela. La France se trouve quant à elle au 6e rang, derrière les États-Unis. Cette hausse du taux obligataire reflète un plus grand risque sur la capacité de remboursement de la dette française, désormais à environ 3 200 milliards d’euros, soit 112 % du PIB au deuxième trimestre 2024.

Source : Insee

C’est la brève hausse qu’a connu Atos entre le 11 novembre et son plus haut atteint le 28 novembre, son cours passant de 0,0049 à 1,73 €. Cela s’est produit durant la Procédure d’Augmentation de Capital, des suites de l’annonce d’une possible acquisition par l’État français de ses activités « Advanced Computing ». L’action a depuis tout reperdu, se trouvant maintenant aux alentours des 0,0020 €.

Source : Market Map

Après le S&P 500 le mois dernier, c’est autour du Nasdaq Composite de franchir un nouveau plus haut. Cette performance s’inscrit dans un rallye de +32 % depuis le début de l’année, porté par des actions aux résultats plus que positifs : AppLovin avec +700 % et Nvidia avec +170 %, tous deux propulsés par l’avènement de l’IA, ou encore Microstrategy avec +500 %.

Source : Market Map