A LA LOUPE

Le dot plot de la FED

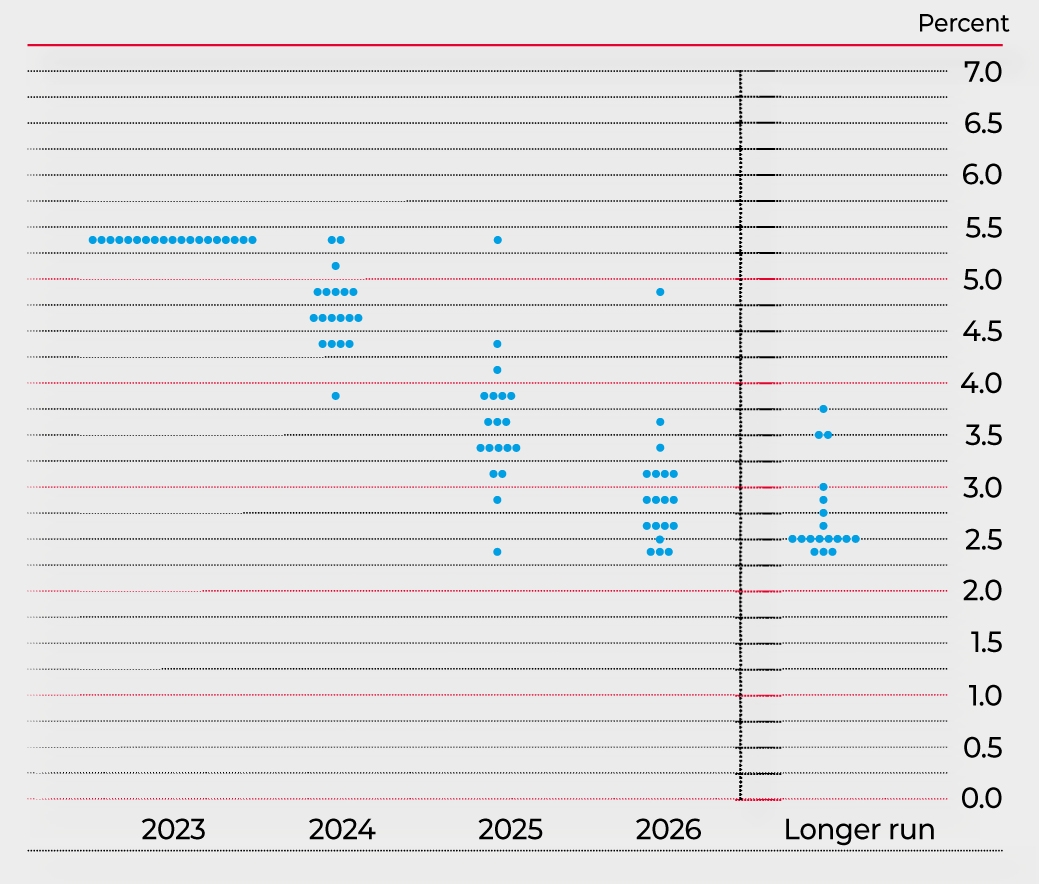

La Réserve fédérale américaine publie chaque trimestre un graphique à points ou « dot plot » en anglais. Ce graphique représente les anticipations des 19 participants du comité de politique monétaire concernant l’évolution du taux directeur. Chaque point du graphique représente la prévision d’un de ces participants de manière anonymisée.

Cet exercice de transparence de la FED a été initié en 2012, un moment où l’économie américaine était encore en convalescence et où les taux d’intérêts étaient aux alentours de 0.

Ainsi, le graphique publié par la FED suite à la réunion de mars 2024 était le suivant.

Ce graphique est souvent utilisé par les investisseurs. En comparaison des graphiques précédents, il permet notamment de déterminer l’évolution de la direction attendue de la politique monétaire.

Dans le graphique ci-dessus, le scénario médian pointe vers une baisse des taux dès 2024. Nous pouvons toutefois observer une divergence assez forte des participants quant à l’ampleur d’une telle baisse, notamment en 2025 et 2026.

Attention toutefois, bien que ce graphique puisse être utile aux investisseurs, de nombreuses réserves peuvent être émises. Tout d’abord tous les participants au comité de politique monétaire ne disposent pas d’un droit de vote et le graphique ne permet pas la distinction entre les participants disposant du droit de vote et les autres. Par ailleurs, ces prévisions donnent une idée de la trajectoire des taux directeurs si le scénario économique se déroule comme anticipé, il ne s’agit en rien d’un engagement de la FED. Il n’est pas du tout certain que ce qui est attendu se réalise. Ainsi, en décembre 2021, le scénario médian de la FED était un taux directeur de 0,75-1 % pour la fin 2022. En décembre 2022, le taux était finalement de 4,25-4,5 %. Les anticipations de la FED sont ainsi très dépendantes de l’environnement économique qui peut évoluer très rapidement.

Il n’est pas possible d’investir via les Produits de Bourse sur le taux directeur de la Réserve fédérale américaine. Il existe en revanche des Turbos ainsi que des Leverage & Short sur la dette américaine, les Treasury Note 10 ans et 20 ans qui permettent de profiter d’un scénario de hausse des taux d’emprunts via des Puts ou de baisse avec des Calls.

Arnaud Courtois

Société Générale Produits de Bourse, 20 juin 2024

Produits pouvants intégrer un effet de levier présentant un risque de perte du capital en cours de vie et à l’échéance. Ces produits s’adressent à des investisseurs avertis possédant suffisamment d’expérience pour comprendre leurs caractéristiques et, pour en évaluer les risques et capables de suivre leur évolution en temps réel.

STRIKE 258

CHIFFRES CLÉS

C’est la différence de rendement, ou « spread », observée le 14 juin dernier entre le Bund allemand à 10 ans, référence de la zone euro, et l’OAT française équivalente. Cet indicateur a explosé en réaction aux incertitudes liées aux élections législatives françaises anticipées.

Source : Market Map

C’est la capitalisation boursière atteinte par Nvidia, devenue l’entreprise la mieux valorisée en Bourse au monde en dépassant Microsoft et Apple.

Source : Market Map

C’est la chute significative du CAC 40 sur une semaine après l’annonce de la dissolution de l’Assemblée nationale et la perspective d’un changement de politique majeur en France.

Source : Market Map